In Deutschland stehen gesetzlich Versicherte (GKV) und privat Versicherte (PKV) vor unterschiedlichen Herausforderungen – insbesondere bei der Finanzierung, Beitragsberechnung und langfristigen Stabilität. Wir zeigen, wie sich die Systeme 2025 entwickeln und was Versicherte wissen sollten.

1. Finanzierung der Krankenversicherungssysteme

Die gesetzliche Krankenversicherung (GKV) basiert auf dem Umlageverfahren: Die Beiträge der aktuell Erwerbstätigen finanzieren die Leistungen der gegenwärtig Versicherten. Der allgemeine Beitragssatz beträgt 2025 weiterhin 14,6 %, ergänzt durch einen durchschnittlichen Zusatzbeitrag von 2,5 %, was eine Gesamtbelastung von 17,1 % ergibt [BMG].

Die private Krankenversicherung (PKV) hingegen funktioniert nach dem Kapitaldeckungsverfahren. Jeder Versicherte spart durch die Beiträge Altersrückstellungen an, die später steigende Gesundheitskosten ausgleichen. Die Beitragshöhe richtet sich nach individuellen Kriterien wie Alter, Gesundheitszustand und Leistungsumfang [BMG].

2. Beitragsberechnung in GKV und PKV

In der GKV orientieren sich die Beiträge am Einkommen. Die Beitragsbemessungsgrenze liegt 2025 bei 5.512,50 € monatlich. Daraus ergibt sich ein monatlicher Höchstbeitrag (inklusive Pflegeversicherung) von über 1.200 € [SIGNAL IDUNA Handbuch 2025].

PKV-Beiträge werden unabhängig vom Einkommen kalkuliert. Besonders junge und gesunde Versicherte profitieren von günstigen Einstiegstarifen. Versicherte mit höherem Alter oder Vorerkrankungen zahlen dagegen höhere Prämien. Beitragsrückerstattungen und Wahlleistungen können zur Beitragssenkung beitragen [PKV-Verband].

3. Rücklagen und finanzielle Reserven

Die Rücklagen der GKV sind laut Bundesgesundheitsministerium auf 0,23 Monatsausgaben gesunken – ein historischer Tiefstand. Damit fehlt der gesetzlich Krankenversicherung eine finanzielle Pufferzone für künftige Krisen [BMG].

Die PKV hingegen verfügt über Altersrückstellungen von über 300 Milliarden Euro. Diese reichen rechnerisch für über neun Jahre Gesundheitsausgaben. Das stärkt die langfristige Beitragssicherheit der Versicherten [Versicherungsbote].

4. Beitragsentwicklung und Zukunftssicherheit

In der GKV steigen die Beiträge seit Jahren kontinuierlich – getrieben durch medizinischen Fortschritt, demografischen Wandel und steigende Gesundheitsausgaben. Reformen zur Stabilisierung des Systems sind unumgänglich. Der Ruf nach höheren Steuerzuschüssen oder Leistungskürzungen wird lauter [Ärzteblatt].

Die PKV setzt auf Nachhaltigkeit durch Kapitaldeckung und Zinsgewinne. Zwar kann es auch hier zu Beitragsanpassungen kommen, insbesondere bei sinkenden Kapitalmarktzinsen, doch die Altersrückstellungen bieten eine solide Grundlage.

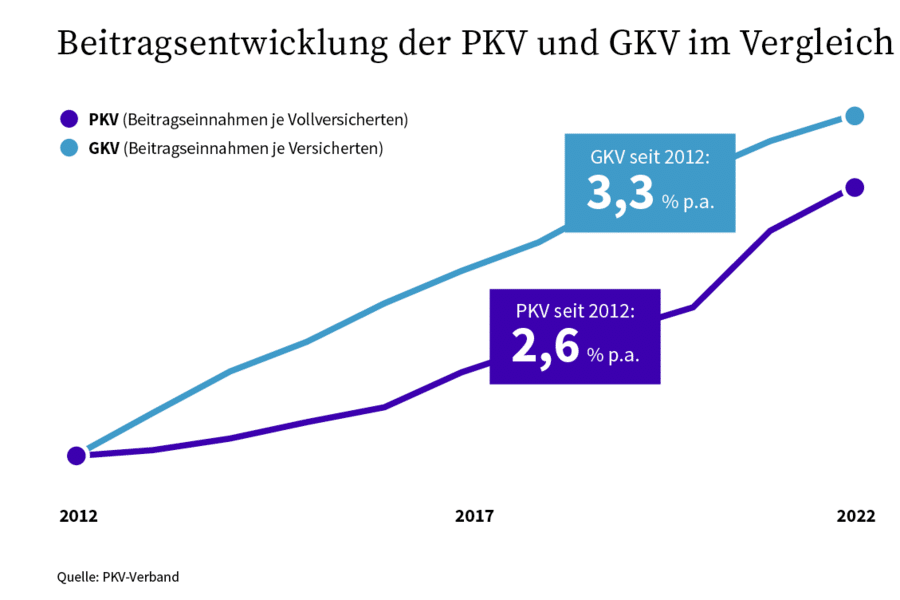

Beide Systeme unterliegen der sog. medizinischen Inflation und haben systembedingt unterschiedliche Mechanismen, Preissteigerungen zu begegnen. In der GKV beobachtet man trotz staatlicher Zuschüsse eine durchschnittlichen jährlichen Steigerung von etwa 3,3 %.

In der privaten Krankenversicherung (PKV) sind die Beiträge im gleichen Zeitraum ebenfalls gestiegen, jedoch mit einer moderateren durchschnittlichen jährlichen Steigerung von etwa 2,6 %.

5. Wechselmöglichkeiten und Voraussetzungen

Ein Wechsel in die PKV ist 2025 für Arbeitnehmer ab einem Bruttojahreseinkommen von 73.800 Euro möglich. Auch Selbstständige, Beamte und Freiberufler können sich privat versichern. Ein Wechsel sollte gut überlegt sein – insbesondere im Hinblick auf das Alter und mögliche Rückkehrbarrieren in die GKV [PKV.de].

6. Fazit

Beide Systeme haben Stärken und Schwächen: Die GKV bietet solidarische Absicherung mit zunehmender finanzieller Belastung. Die PKV überzeugt durch Beitragsstabilität und individuelle Leistungspakete, setzt aber Eigenverantwortung voraus. Die Entscheidung für eines der Systeme sollte auf Basis der persönlichen Lebenssituation, finanziellen Möglichkeiten und Zukunftsplanung erfolgen.

Quellen: